Sismo

La evaluación del peligro sísmico en Jamaica es relativamente reciente. En 1980 Shepherd & Aspinall estimaron valores de aceleración horizontal máxima con una probabilidad de excedencia del 30% en 50 años, para todo el territorio jamaicano, basado en la historia del terremoto y el Intensidad de Mercalli modificada macro sísmica (MMI). Dicha tarea fue adoptada en Jamaica y publicada en el “Código Nacional de Construcción”, en 1983. En 1999, Shepherd utilizó información sísmica actualizada del Instituto Panamericano de Geografía e Historia para actualizar los valores de intensidad asociados a la amenaza sísmica. En 2001, la Oficina de USAID para la Asistencia a Desastres Extranjeros, publicó la Evaluación Estudio del Riesgo Sísmico en el Área Metropolitana de Kingston, como parte del Proyecto de Mitigación de desastres en el área del Caribe 3. Dicho estudio evaluó el nivel de peligro sísmico existente en la capital de Jamaica, incluidos los efectos del sitio, y se brindó asesoramiento de diseño para nuevas construcciones en la ciudad.

El conjunto de escenarios generados representa todos los posibles hipocentros y todo el rango de posibles magnitudes asociadas a una ubicación hipo central específica para Jamaica. Cada uno de estos eventos o escenarios tendrá una frecuencia específica asociada de ocurrencia. Naturalmente, los escenarios asociados a terremotos de baja magnitud tendrán una mayor probabilidad de ocurrencia, que aquellos escenarios asociados a terremotos de gran magnitud, que tendrán una probabilidad de ocurrencia relativamente baja. El procedimiento para calcular probabilidades comprende evaluar el riesgo deseado en parámetros, tales como porcentaje de daño, pérdidas económicas asociadas, efectos sobre la población y otros, para cada uno de los escenarios de peligro, y luego, utilizando la ocurrencia de frecuencias de cada escenario sísmico, integrando los resultados obtenidos. Para el caso de Jamaica, se generaron un total de 2.412 escenarios de peligro sísmico, similar al ilustrado en la Figura 3.6 y la Figura 3.7.

Identificación de fuentes sísmicas

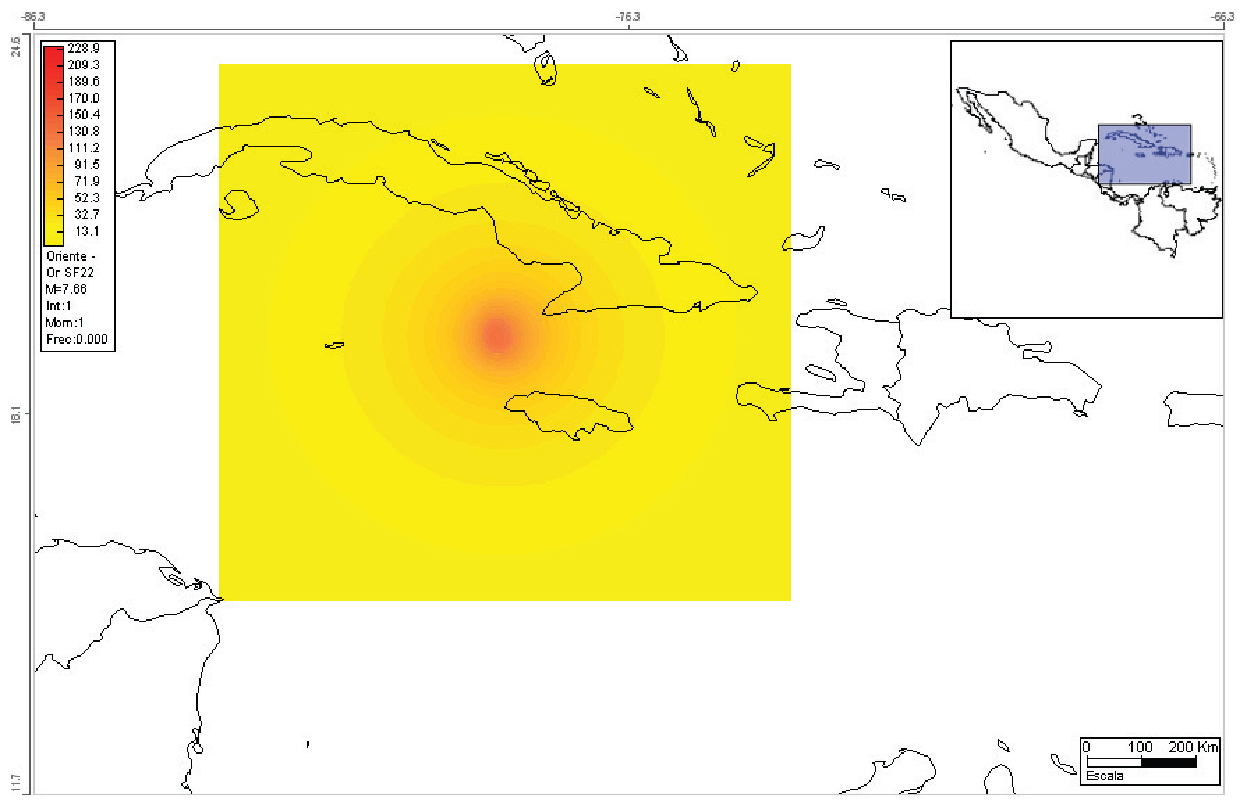

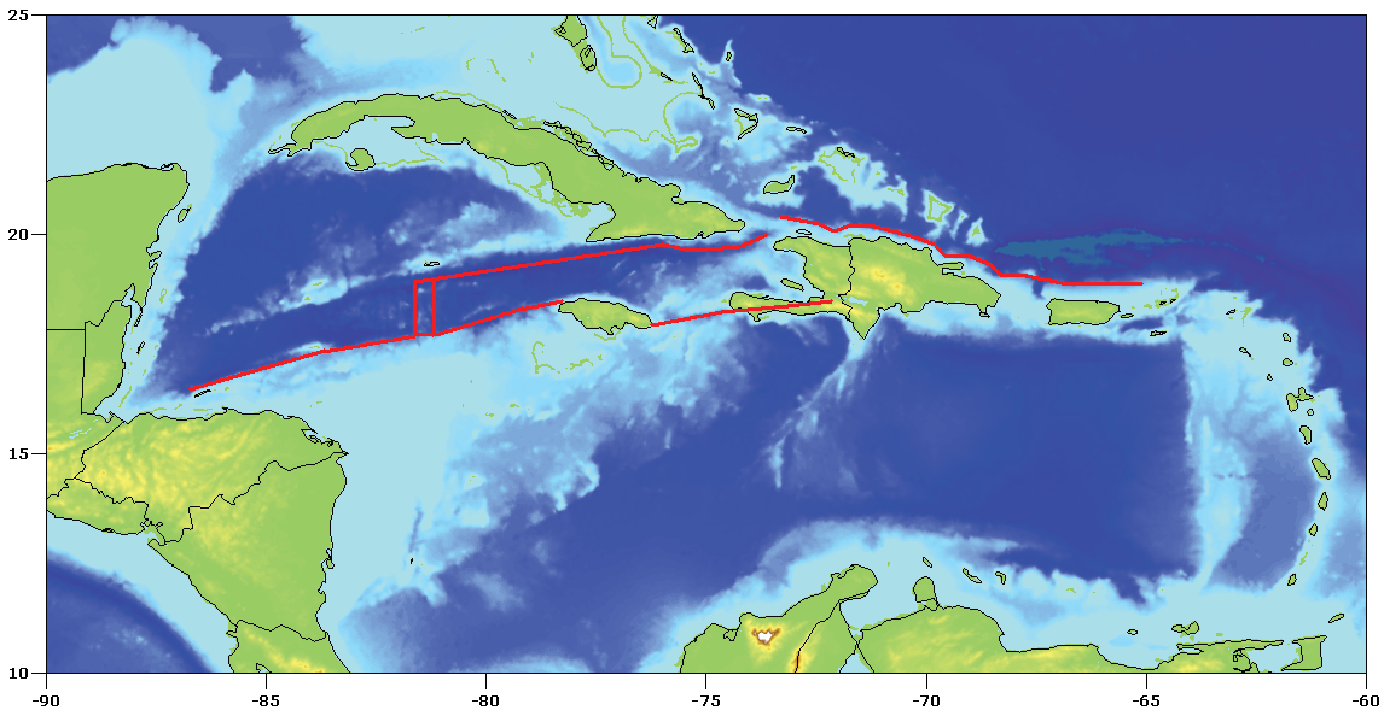

El territorio de Jamaica es una parte elevada sobre el nivel del mar de la erupción volcánica, plataforma submarina de Nicaragua (Banco de Nicaragua). Las condiciones de sismicidad del país son asociados con la interacción entre la placa de América del Norte, la microplaca Gonave, y la placa del Caribe (en la que se encuentra la isla). Gran generación de terremotos regionales. Las fuentes están asociadas con el movimiento de la microplaca Gonave, que está delimitada en el al norte por la zona de falla Oriente (OFZ), al oeste por el Cayman Spreading Center (CSC), y al sur por las zonas de falla de Walton (WFZ) y Enriquillo (EFZ) (ver Figura A. 4.2). sureste de Cuba (Moreno et al. 2002).

Caracterización del potencial de generación de terremotos de cada fuente

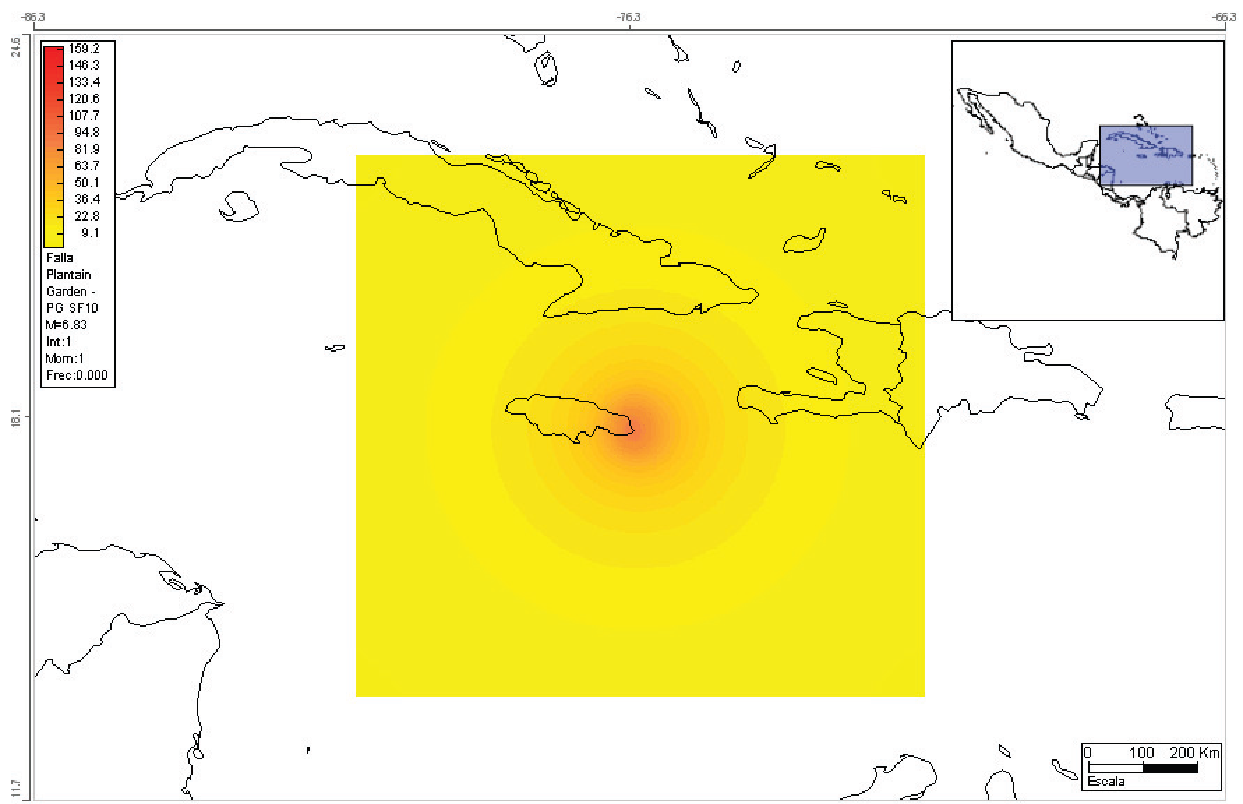

Gran generación de terremotos regionales Las fuentes están asociadas con el movimiento de la microplaca Gonave, que está delimitada en el al norte por la zona de falla Oriente (OFZ), al oeste por el Cayman Spreading Center (CSC), y al sur por las zonas de falla de Walton (WFZ) y Enriquillo (EFZ) (ver Figura A. 4.2). En general, el movimiento de la microplaca Gonave está compuesto por un movimiento divergente en el CSC (alrededor de 12 a 20 mm / año) y movimiento de convergencia hacia el centro de Española isla (Haití y República Dominicana). El límite superior está dado por la OFZ de 950 km en de longitud, que une el borde norte de CSC con la Falla Septencional en la isla Española.

Modelación de la distribución de la intensidad sísmica como una función de la magnitud y la distancia

Por lo general, la posición relativa del lugar de origen se especifica mediante la distancia focal (hipocentral). Eso se considera que las intensidades sísmicas relevantes son las ordenadas de la aceleración espectros de respuesta a, (para el 5% de amortiguamiento crítico), cantidades que son aproximadamente proporcional a las fuerzas de inercia lateral inducidas en las estructuras durante los terremotos. Dado que la naturaleza aleatoria de la intensidad sísmica se asume como una variable aleatoria con la normal distribución.

Aplicación de la teoría de la probabilidad

Con base en la solución del mecanismo focal de terremotos ocurridos en OFZ, se determinó que el movimiento de la falla consiste exclusivamente en un desplazamiento lateral al suroeste de Cuba y convergencia oblicua a lo largo del cinturón deformado de Santiago, al sureste de Cuba (Moreno et al. 2002). Al sur de la CSC, el movimiento es tomado por la WFZ submarina, que se extiende hasta el al oeste de Jamaica, transmitiendo la deformación a sistemas de fallas locales como Spur Tree y Santa Cruz, predominantemente con orientación SE-NW. Al este del país, las deformaciones son absorbidos por los sistemas River Minho y Plantain Garden. Este último continúa a la al este donde se conecta con la EFZ, al sur de la isla Española.

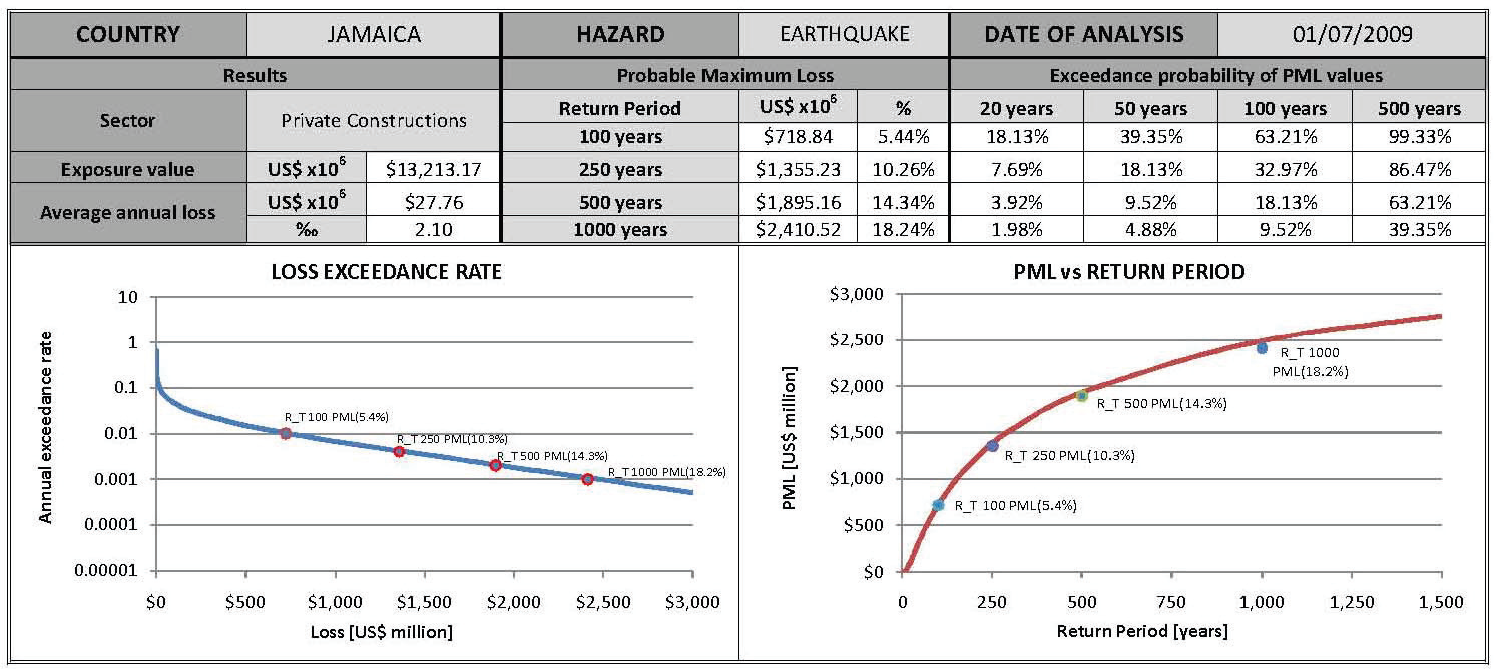

El PML y AAL para la responsabilidad fiscal por huracanes y terremotos es un método aproximado que el original, sin embargo, es más preciso debido a los detalles más importantes del proxy de exposición y el tipo de supuestos realizados para reflejar los efectos físicos directos. Estos índices son más bajos que los calculados por el original método porque principalmente este último es más conservador y de grano grueso y ha sido calibrado para incluir daños no estructurales y efectos económicos indirectos. Juntos dan una imagen comprimida de la vulnerabilidad fiscal del país ante desastres. Estos indicadores proporcionan una forma sencilla de medir la exposición fiscal de un país y déficit potencial (o pasivos contingentes) en caso de desastres extremos. Permiten nacionales tomadores de decisiones para medir las implicaciones presupuestarias de tal evento y destacar la importancia de incluir este tipo de información en los procesos financieros y presupuestarios.

Los resultados corroboran la necesidad de identificar y proponer políticas y acciones efectivas, como, por ejemplo, el uso de seguros y reaseguros (mecanismos de transferencia) para proteger recursos gubernamentales o el establecimiento de reservas con base en criterios adecuados de estimación de pérdidas. Otras acciones de este tipo incluyen la contratación de créditos contingentes y, en particular, la necesidad de invertir en la reducción de riesgos basada en la rehabilitación y el reacondicionamiento estructural, y prevención y mitigación, para reducir los daños y pérdidas potenciales, así como el potencial impacto económico de los desastres. Es importante señalar que el cálculo de los IDD utilizando los resultados de este estudio del riesgo es más depurado que el obtenido en el marco del programa de indicadores de riesgo y gestión de riesgos para las Américas. Aunque los métodos son conceptualmente similares, el modelado realizado en este estudio es menos de grano grueso que el realizado en el marco del programa de indicadores. Las diferencias en la pérdida máxima probable pueden ser dos o tres veces ya que el modelo utilizado en el proyecto de indicadores es más aproximado, conservador y en general considera el impacto indirecto; es decir, pérdidas consecuentes e indirectas. El modelo aplicado aquí es de mayor resolución y los datos que se han incluido solo se han utilizado para determinar daño físico directo.

Básicamente, se estima un conjunto de parámetros utilizando el costo por metro cuadrado de diferentes clases de construcción, el número de metros cuadrados construidos en cada ciudad principal en relación con el número de habitantes y la distribución de las superficies construidas en carteras públicas y privadas de edificios; inventario de activos que, en caso de desastre, ser una responsabilidad fiscal. Usando el proxy de exposición desarrollado para esta evaluación de riesgo específico de país que ha sido hecho y validado en base a muestras aleatorias, los índices han sido evaluados utilizando el PML y AAL para la responsabilidad fiscal por huracanes y terremotos.

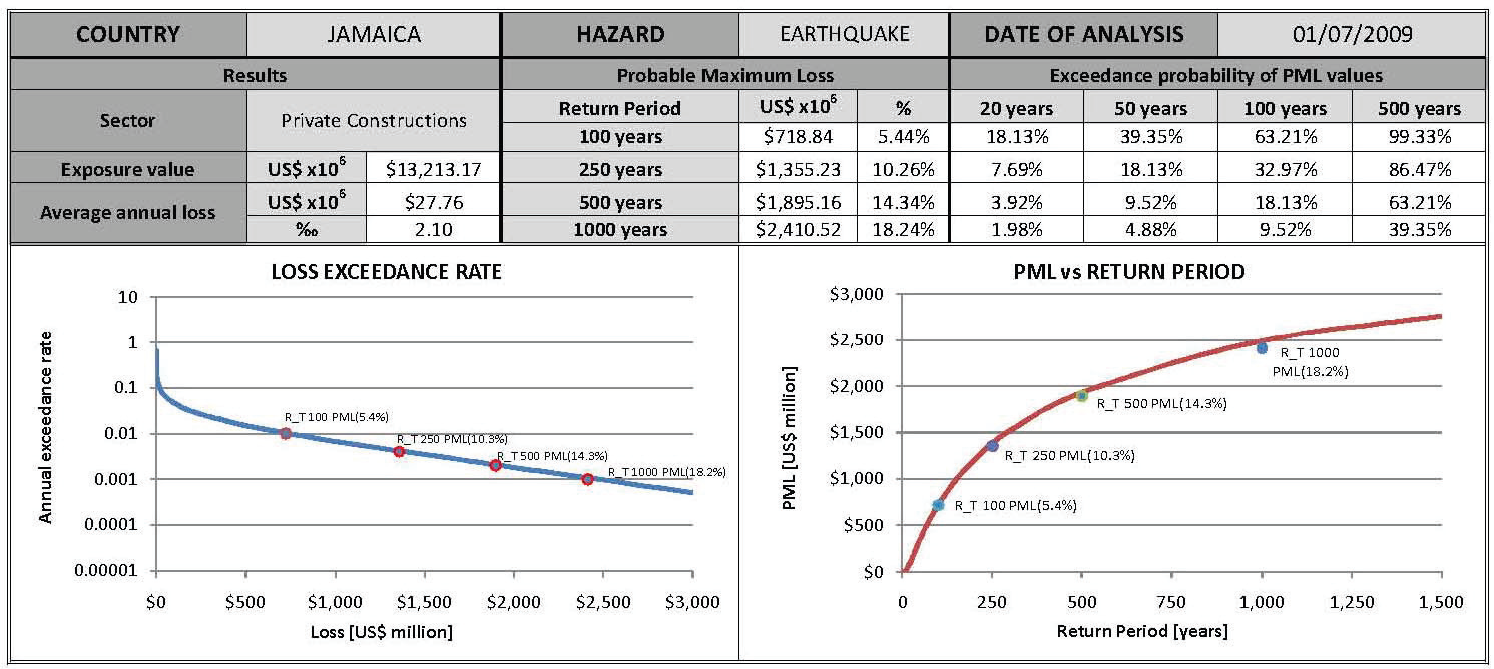

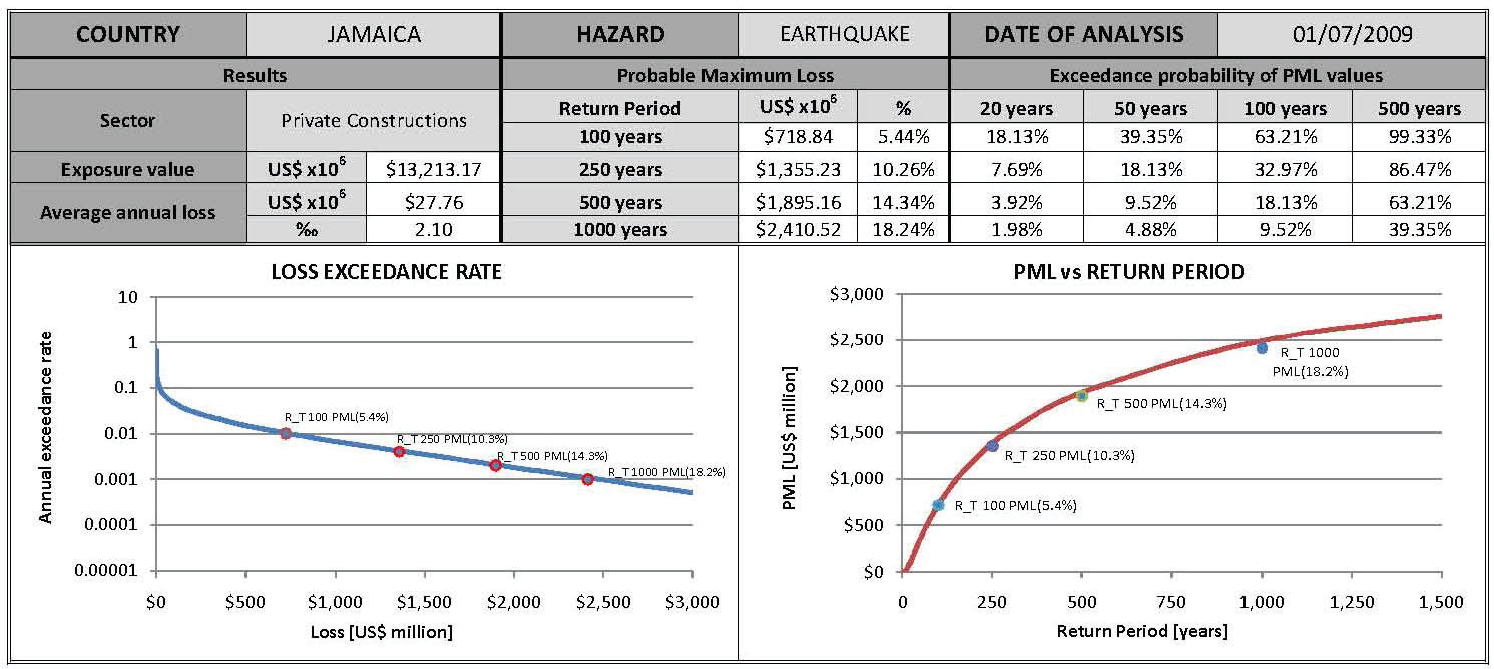

Para evaluar la pérdida máxima probable para los sectores público y privado es necesario realizar análisis para cada cartera, porque estos tipos de resultados dependen de la relación distribución geográfica de los valores de exposición.

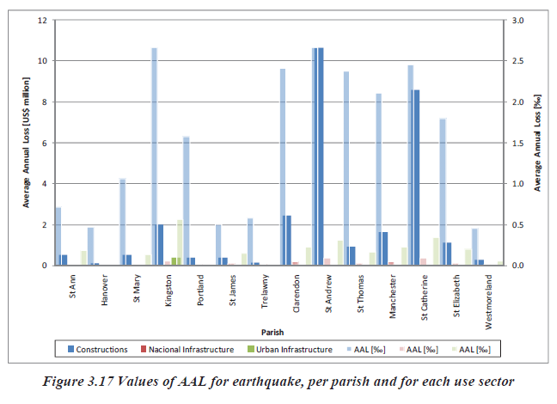

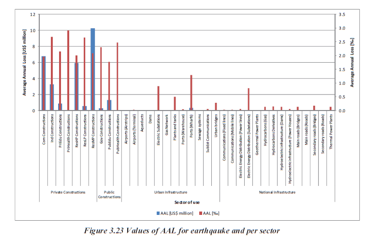

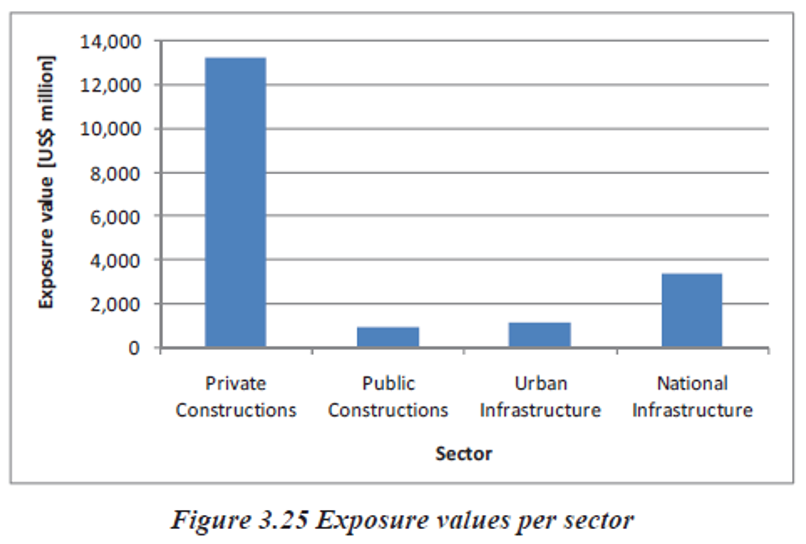

El sector público incluye las construcciones urbanas públicas (sanitarias, educativas, cuando son propiedad del Estado y edificios gubernamentales) y toda la infraestructura. A su vez, el sector privado incluye construcciones residenciales, comerciales e industriales, y las correspondientes construcciones de salud y educación. La Figura 3.25 muestra los valores de exposición de los sectores público y privado en el país.

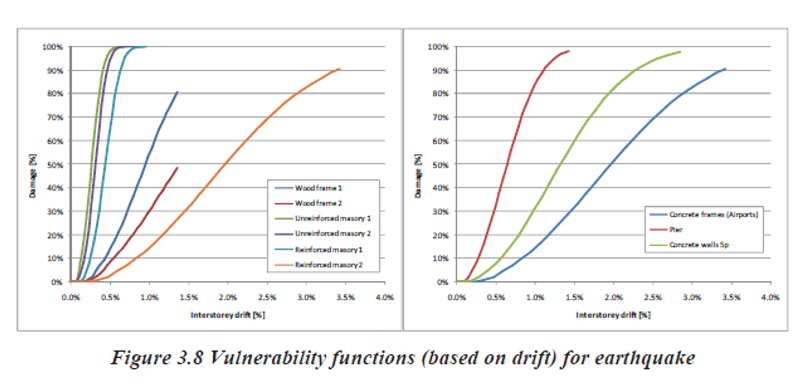

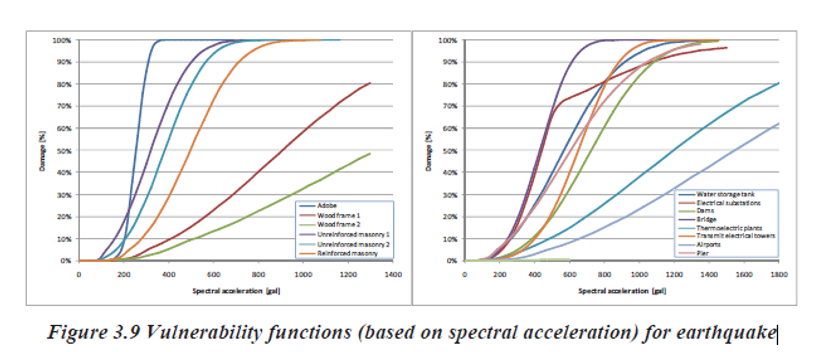

Las funciones se generan en términos de aceleración espectral o en términos de deriva estructural y luego se unifican en términos de espectral aceleración, como se explicó anteriormente. Las curvas se modifican con factores que tienen en cuenta tener en cuenta aspectos particulares de las clases de construcción locales, como la calidad del material, general estado de las construcciones, diseño típico y prácticas constructivas y, en general, características específicas de los tipos estructurales predominantes.

Basado en los modelos de riesgo probabilísticos propuestos y en el inventario de activos expuestos y valoración de activos expuestos con respectivas funciones de vulnerabilidad, un riesgo probabilístico se desarrolla un modelo de análisis para el país.

El análisis de riesgo probabilístico se realiza en base a una serie de peligros escenarios que representen adecuadamente los efectos de cualquier evento de magnitud factible que pueda ocurren en el área de influencia. Cada uno de estos escenarios tiene una frecuencia específica asociada o probabilidad de ocurrencia. El procedimiento de cálculo probabilístico comprende la evaluación utilizando métricas apropiadas, en este caso la pérdida económica, para cada activo expuesto considerando cada uno de los escenarios de peligro con su frecuencia de ocurrencia, y la integración probabilística de los resultados obtenidos.

Las leyes de atenuación espectral se utilizan para incluir con precisión en modelar el hecho de que la atenuación es diferente para ondas de diferentes frecuencias naturales, lo que permite calcular los espectros de respuesta esperada dada una magnitud y una distancia.

Jamaica actualmente no tiene un modelo de atenuación basado en la intensidad local y mediciones. Por esta razón, el modelo de atenuación propuesto por Boore, Joyner y se utiliza Fumal en 1997, calculado a partir de los registros del acelerómetro de los Estados Unidos.

Este enfoque permite construir una estructura de financiamiento de riesgo con diferentes alternativas de retención y transferencia de riesgos para el país.

Dado que el valor de exposición de los activos públicos y las propiedades de interés social en el país es de US $ 5.637 millones, el valor de la prima por terremoto para una capa de responsabilidad fiscal con una prioridad entre el 3% (equivalente a US $ 169 millones) al 11% (equivalente a US $ 620 millones, cerca de un valor PML de 500 años de período de retorno, 10,8%) sería 0,03 ‰. Eso significa la resta entre una prima de 0,51 ‰ (correspondiente al 11%) y la prima de 0,47 ‰ (correspondiente al 3%). En valores económicos que son US $ 2,7 millones restados de US $ 2,9 millones: el resultado es de US $ 0,2 millones. Claramente, si el deseo es cubrir una capa inferior hasta un límite, por ejemplo, de US $ 451 millones (cerca de un valor PML de 250 años de rendimiento período) el valor de la prima para esta capa de la prioridad sería 0.03 ‰ o US $ 0.2 millón.

Este enfoque permite construir una estructura de financiamiento de riesgo con diferentes alternativas de retención y transferencia de riesgos para el país. Las primas de cada capa de pérdida son la base para estimar el costo financiero de la cobertura de la capa y es posible explorar la estructura óptima de financiación del riesgo teniendo en cuenta, por ejemplo, el autoseguro, fondos de reserva, créditos contingentes, reasignación presupuestada, cautivos, estándar o seguros / reaseguros estándar o paramétricos, bonos de catástrofes, préstamos internacionales, impuestos, etc. Uno frente al otro vuelve a la discusión sobre la gobernanza del riesgo y la tolerancia al riesgo niveles y compensaciones de costo / beneficio que surgen de la búsqueda del valor óptimo de la protección.

El resultado del estudio indica que el país perdería más de 2.000 millones de dólares en valor de infraestructuras públicas cuando 500 años período de retorno escala evento sísmico golpea el condado; que es más del 10% del público infraestructura en el país. Además, el país corre el riesgo de sufrir una pérdida de infraestructura de US $ 2.400 millones cuando un huracán de una escala de una vez cada 250 años golpea el país.

a. La principal consecuencia del análisis de riesgos por capas es que cada capa de pérdida tiene un premium y, por lo tanto, hay un valor premium para cada capa. Por lo general, el análisis de las capas se hace cuando la transferencia del riesgo será parcial; es decir, la cobertura de pérdida tendrá límites menores que el PML de referencia, definido para un período de retorno específico. En este caso el riesgo tomador cubrirá una cantidad de pérdida entre la prioridad o el punto de enlace (de una capa de retención inferior, si está definida) y el límite de exceso de pérdida definido. Esto significa que la prima pagada por el cedente del riesgo será menor pero el monto por encima del límite definido es descubierto. Sin embargo, esta cantidad puede ser otra capa para negociar, por ejemplo, con un reaseguradora o cubierta, como suele hacerse en caso de eventos catastróficos, con otras alternativas del mercado de capitales, como un bono catastrófico u otro tipo de transferencia o instrumentos financieros

La principal consecuencia del análisis de riesgos por capas es que cada capa de pérdida tiene un premium y, por lo tanto, hay un valor premium para cada capa. Por lo general, el análisis de las capas se hace cuando la transferencia del riesgo será parcial; es decir, la cobertura de pérdida tendrá límites de menor que el PML de referencia, definido para un período de retorno específico. En este caso el riesgo tomador cubrirá una cantidad de pérdida entre la prioridad o el punto de enlace (de una capa de retención inferior, si está definida) y el límite de exceso de pérdida definido. Esto significa que la prima pagada por el cedente del riesgo será menor pero el monto por encima del límite definido es descubierto. Sin embargo, esta cantidad puede ser otra capa a, por ejemplo, con un reaseguradora o cubierta, como suele hacerse en caso de eventos catastróficos, con otras alternativas del mercado de capitales, como un bono catastrófico u otro tipo de negociar transferencia o instrumentos financieros.

Se realiza un análisis de los costos de prima por capas. Estos costos son útiles diseñar estrategias de protección financiera, definiendo una estructura de retención y transferencia de riesgos para determinar los costos de cada instrumento financiero seleccionado para cada capa. En el caso del gobierno, estas estructuras son muy importantes para los pasivos fiscales.

- a. (infraestructura, edificios gubernamentales y viviendas de población de bajos ingresos). Ahora, cuando uno quiere explorar la posibilidad de un seguro de casa obligatorio como el TCIP o seguros para la cobertura de emergencias, como el CCRIF, es deseable diseñar riesgos de la estructura de retención y transferencia de todos los activos, tanto públicos como privados, ambos casos se tratan aquí en esta sección